“Art. 76. São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2023, 30% (trinta por cento) da arrecadação da União relativa às contribuições sociais, sem prejuízo do pagamento das despesas do Regime Geral da Previdência Social, às contribuições de intervenção no domínio econômico e às taxas, já instituídas ou que vierem a ser criadas até a referida data.

1º (Revogado)

2° Excetua-se da desvinculação de que trata o caput a arrecadação da contribuição social do salário-educação a que se refere o parágrafo 5º do art. 212 da Constituição Federal.”

A DRU é um mecanismo que desvincula de órgão, fundo ou despesa, de forma horizontal e homogênea, parcela de todas as receitas vinculadas da União. A maior parte da arrecadação federal é vinculada a algum órgão, fundo ou despesa, e a única exceção refere-se à receita com impostos que, pela Constituição, são necessariamente desvinculados (com algumas poucas exceções, como as transferências aos fundos de participação dos estados e municípios e para a educação).

O mecanismo da DRU refere-se a aplicação de determinado percentual sobre as receitas vinculadas, tornando-as passíveis de serem aplicadas em qualquer outro órgão, fundo ou despesa. Operacionalmente, não é possível saber aonde o recurso desvinculado é aplicado exatamente. Apura-se o montante total da desvinculação que é redistribuído em diversas despesas no orçamento, não podendo se identificar a receita originária desvinculada. Na técnica orçamentária, diz-se que o recurso torna-se de “livre aplicação”, como são os impostos.

Quanto às receitas vinculadas arrecadadas pela União, pode-se citar como exemplos as contribuições, sociais e econômicas, as concessões e permissões, os royalties do petróleo, taxas e tarifas, entre outros preços públicos. A Seguridade Social é fundamentalmente financiada pelas contribuições sociais, que sofrem a desvinculação da mesma forma que as outras receitas vinculadas, salvo as exceções da contribuição à Previdência e do salário-educação.

Já em relação às despesas orçamentárias que compõem a Seguridade Social, é fundamental salientar que, em sua grande maioria, são revestidas de uma característica importante, que é a obrigatoriedade de sua execução, independentemente dos recursos suficientes para atendê-las. Na Lei Orçamentária de 2017, por exemplo, em relação ao Orçamento da Seguridade Social, mais de 95% das despesas são obrigatórias.

Os mais significativos exemplos destas despesas são os benefícios previdenciários do regime geral da previdência, as despesas com serviços públicos de saúde (além da aplicação mínima constitucional nesta área), o bolsa-família, os programas de seguro-desemprego e abono salarial, os benefícios de prestação continuada da Lei Orgânica de Assistência Social (idoso e deficiente), além de diversos outros programas e ações destinadas à assistência, previdência e saúde (definição constitucional de seguridade social).

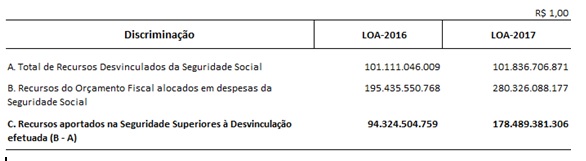

Quanto aos resultados práticos da aplicação da DRU às receitas da Seguridade Social, o que se pode verificar é que a desvinculação dos recursos é inócua, uma vez que o Tesouro aporta recursos do Orçamento Fiscal, em virtude do crescimento das despesas da Seguridade Social superiores ao montante desvinculado. Isso pode ser demonstrado nas leis orçamentárias, onde é demonstrado o montante da DRU, em cada ano de referência, como demonstra a tabela a seguir:

Já o resultado da seguridade social, superávit ou déficit apurado ao final do exercício, advém do cotejamento entre o conjunto das despesas executadas pertencentes ao Orçamento da Seguridade Social, e os recursos arrecadados vinculados a este Orçamento. Naturalmente, pelo lado das receitas, a parcela desvinculada pela DRU não está contida no montante de recursos vinculados à Seguridade Social.

Como dito anteriormente, Orçamento da Seguridade Social é quase todo obrigatório, o que significa que os programas e as despesas deverão ser executados, quer sejam com recursos vinculados ou não à Seguridade Social. A idéia do déficit decorre da eventual necessidade de financiamento da Seguridade Social com outras fontes, que não os recursos vinculados, que são provenientes do Orçamento Fiscal, como demonstrado na tabela acima nas leis orçamentárias de 2016 e 2017.

O que é observado nos últimos anos, de fato, é a recorrente situação de déficit na Seguridade, tal como exposto acima. Mais ainda, esta necessidade é crescente ao longo destes anos, atingindo quase R$ 260 bilhões em 2016 (abaixo slide 14 da apresentação do Ministro de Estado do Planejamento, Desenvolvimento e Gestão, Dyogo Oliveira, no seminário “Correio debate: A reforma da Previdência, em 25/04/2017, disponível em http://www.planejamento.gov.br/apresentacoes/2017).