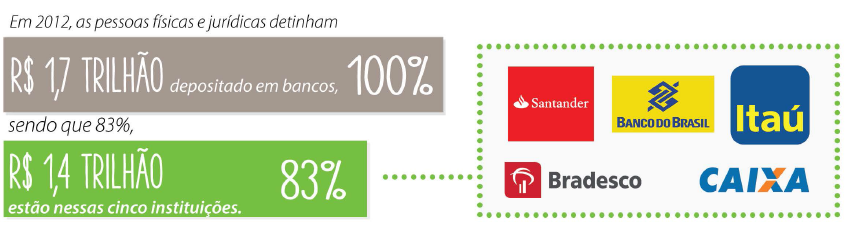

Itaú Unibanco, Bradesco, Banco do Brasil, Caixa e Santander. Esses cinco bancos concentram grande parte do dinheiro aplicado em poupanças e fundos de investimento no Brasil. Em 2012, as pessoas físicas e jurídicas detinham R$ 1,7 trilhão depositado em bancos, sendo que 83%, ou R$ 1,4 trilhão, estão nessas cinco instituições. Em 1995, 68% dos depósitos estavam nos cinco maiores grupos.

Essa concentração pode também ser vista em um recente estudo do Fundo Monetário Internacional (FMI), publicado em 2014: o número de bancos vem caindo no Brasil, onde os três maiores (Itaú Unibanco, Bradesco e BB) passaram de 35% para 55% dos ativos totais de 2006 até 2012. “O alto grau de concentração traz um alto grau de potencial risco sistêmico. Problemas ou a falência de um ou três maiores bancos podem desestabilizar todo o sistema financeiro”, afirma o FMI no estudo.

Os custos da concentração bancária

Os custos da concentração bancária

Os bancos estão ficando cada vez maiores no Brasil. Ao terem maior tamanho, a liberdade das pessoas de escolherem uma instituição fica menor, e isso tem impacto no dia a dia: a disputa entre eles por clientes é menor, mais difícil fica tomar empréstimos com custos mais baixos, e a barganha de brigar por preços menores de serviços é pequena.

Além disso, essa concentração cria uma fragilidade no sistema bancário: a quebra de uma grande instituição precisa ser evitada pelo governo pelo tamanho do estrago que pode ser causado. Dinheiro dos contribuintes, muitas vezes, pode ser usado para salvar essas instituições.

O poder do setor é ainda cada vez maior por outra razão, poucas vezes percebida pelas pessoas: essas instituições estão abrindo novos negócios, vendendo planos de saúde, planos de previdência, seguros de carro, tendo uma participação ainda maior na vida de todos os brasileiros. O consumidor fica se sentindo em um labirinto, sem muitas opções.

O poder do setor é ainda cada vez maior por outra razão, poucas vezes percebida pelas pessoas: essas instituições estão abrindo novos negócios, vendendo planos de saúde, planos de previdência, seguros de carro, tendo uma participação ainda maior na vida de todos os brasileiros. O consumidor fica se sentindo em um labirinto, sem muitas opções.

A concentração bancária tem um outro resultado: o custo de pegar dinheiro no banco sofre resistências para ser reduzido. Os spreads bancários – diferença entre a taxa de empréstimo do banco e o custo de captação, ou seja, a margem de ganho bruto dos bancos – no país estão entre os mais elevados do mundo.

Uma nota técnica do Departamento Intersindical de Estatística e Estudos Sócio-econômicos (Dieese), de 2012, confirma isso: “(…) fator que contribui de forma determinante para o alto custo do dinheiro no Brasil é a própria estrutura do mercado bancário nacional, que tem uma configuração oligopolista, com poucos bancos controlando praticamente todo o mercado e, portanto, com grande capacidade de determinação dos juros cobrados nas operações de crédito e do valor das tarifas bancárias”.

Um dos maiores spreads bancários do mundo

Dentre os países dos Brics, o Brasil possui o maior spread bancário (12,2% ao ano), segundo pesquisa do Dieese. Em seguida vem a Rússia (3,57% a.a.) África do Sul (3,30% a.a.) e China (3,00 % a.a.). A Índia não teve seus dados disponibilizados.

Em um grupo de nove países da América Latina, apenas Paraguai (25,1%) e Peru (16,78% a.a.) possuem spread bancário maior que o Brasil. Em seguida estão Bolívia (9,51%) Colômbia (7,22% a.a.), Uruguai (6,74% a.a.), Chile (4,26%), México (3,64% a.a.), Argentina (2,04% a.a.) e Venezuela (1,87% a.a.). Os números são relativos a 2012.

Lucro cresce com concentração

Quanto maiores os bancos ficam, mais dinheiro eles ganham. Conforme dados do Conselho Regional de Economia do Distrito Federal, o lucro dos cinco maiores bancos operando no Brasil aumentou 354%, entre 2003 e 2011, enquanto a inflação medida pelo IPCA foi de 55%. Considerando todo o sistema bancário, o crescimento do lucro no período foi de 250%.

Isso também ocorre porque os bancos têm também ampliado sua esfera de atuação. Seguros e previdência serão outros dois focos importantes do setor para continuar aumentando sua rentabilidade. No Bradesco, o braço de seguros e previdência responde por 30% dos seus ganhos. Em 2008, o Itaú anunciou acordo de associação com a Porto Seguro, reforçando sua presença no segmento. Com o negócio, passou a ter a liderança em seguros nos ramos de automóvel e residência.

Lucro com juro é maior no Brasil

Os três maiores bancos brasileiros – Itaú, BB e Bradesco – têm uma receita com juros desproporcional ao tamanho deles, em comparação com instituições de outros países, segundo um ranking da revista The Banker, publicado em 2013. O Itaú é o 39ª banco da classificação, mas quando o assunto é receita vinda com tarifa o banco pula para 13º. O BB, que está em 36º lugar no ranking, está em 14º lugar na receita com tarifas, enquanto o Bradesco está em 16º lugar e 42º lugar na classificação geral.

Em 2012, o setor público brasileiro gastou R$ 214 bilhões com juros aos credores, dos quais R$ 105 bilhões saíram dos cofres da União, Estados e municípios, e o restante foi pago por rolagem (quando o governo faz novas dívidas para pagar as que estão vencendo), segundo o Banco Central.

Concentração reduz emprego

O estudo do Dieese também indica que o processo de reestruturação implementado no sistema financeiro, na década de 90, provocou uma perda expressiva de ocupações no setor bancário. As fusões e aquisições que proliferaram nesta década, em conjunto com as inovações tecnológicas no setor, provocaram enxugamento dos empregos, como forma de reduzir os gastos totais e, em particular, as despesas de pessoal.

A privatização do Banespa é um caso emblemático, em que o banco passou por dois processos de enxugamento de postos de trabalho. O primeiro é anterior à venda, correspondendo ao período de 1992 a 1999, que resultou na eliminação de 17.052 empregos. Em 2000 é oficializada a compra do Banespa pelo Santander. No ano seguinte, o Santander lança um programa de demissão voluntária que contou com a adesão de 8.300 funcionários. Em 1992, o Banespa empregava 37,2 mil pessoas. Em 2006, eram pouco mais de 23 mil pessoas.

Outros exemplos com impacto negativo no emprego foram as fusões do Banco Nacional com o Unibanco, em 1995, e a do Bamerindus com o HSBC, em 1997. No primeiro exemplo, entre 1994 e 1995 (ano da aquisição do Nacional), o quadro de funcionários do Unibanco aumentou de 17.034 para 28.543. Nos anos seguintes, esse número começa a cair até alcançar o mínimo de 17.390 funcionários – uma redução de 39,1%.

Leia mais no especial: Grandes empresas, grandes negócios: é bom pra quem?